Hivi majuzi, data ya tawi la silicon la Chama cha Sekta ya Chuma Isiyo na Feri cha China inaonyesha kwamba wiki hii bei ya wafers za silicon ilikuwa kupungua kwa kivunja mzunguko, ikiwa ni pamoja na bei ya wastani ya muamala wa wafers za silicon za monocrystal za M6, M10, G12 mtawalia ilishuka hadi RMB 5.08/kipande, RMB 5.41/kipande, RMB 7.25/kipande, kupungua kwa kila wiki kwa 15.2%, 20%, 18.4%.

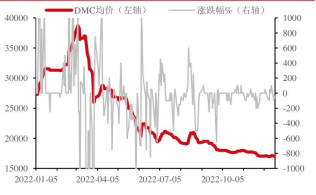

Bei ya DMC ya silikoni ya kikaboni |Vitengo: yuan/tani

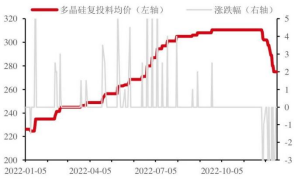

Bei ya silikoni yenye fuwele nyingi | Kitengo: yuan/tani

Tawi la Sekta ya Silicon lilisema kwamba kwa upande wa usambazaji, makampuni ya kiwango cha kwanza na makampuni ya kitaalamu yamepunguza tena kiwango cha uendeshaji; kwa upande wa mahitaji, kituo cha jumla cha kupunguza bei ya mnyororo wa sekta ni cha polepole.

Kulingana na mtandao wa vifaa, wiki hii, kiwango cha uendeshaji wa kampuni mbili za filamu za silicon za mstari wa mbele kimepunguzwa hadi 80% na 85%, kiwango cha uendeshaji wa makampuni jumuishi kinabaki kati ya 70%-80%, na kiwango cha uendeshaji wa kampuni zingine kinashuka hadi 60%-70% kati ya hizo. Imebainika kuwa wiki iliyopita, Tawi la Sekta ya Silicon halikusasisha nukuu ya wafer ya silicon. Shirika hilo lilisema kwamba kushuka kwa wiki hii kulijumuisha kupunguzwa kwa bei kwa wiki mbili zilizopita, na chanzo kikuu kilikuwa kwamba bei ya nyenzo za silicon ilipunguzwa. Kwa kuzingatia data ya data hapo juu kutoka kwa PV Consulting na taasisi zingine, bei ya wastani ya wafer za silicon za M10 na G12 wiki iliyopita ilikuwa yuan 6.15/kipande, yuan 8.1/kipande, mtawalia.

Kulingana na nyenzo, wasiwasi wa muda mfupi wa soko la sasa la mahitaji ya volteji ya mwanga unatokana hasa na: majira ya baridi ya kaskazini yamefika na hali ya janga la kitaifa imeathiri mchakato wa ujenzi wa miradi ya volteji ya mwanga.

Hata hivyo, katika siku mbili zilizopita, sehemu ya chini ya nyenzo za silikoni imenunuliwa hivi punde, na bei ya bei ya silikoni imedumisha uthabiti.

Silicon ya Viwandani: Jana, bei za siliconi za viwandani zilitulia. Kulingana na data ya SMM, kufikia Desemba 20, Idadi ya Oksijeni 553#Siliconi ya Mashariki mwa China ilikuwa yuan 18400-18600/tani, chini ya yuan 50; oksijeni 553#siliconi ilikuwa yuan 18800-19100/tani; 421#siliconi katika yuan 19900-20000/tani, tone la yuan 200; 521#siliconi ilikuwa yuan 19600-19800/tani; 3303#siliconi ilikuwa yuan 19900-20100/tani. Kwa sasa, usambazaji wa usambazaji umeendelea kupungua, na bei ya umeme ya Sichuan Sichuan huko Yunnan imeongezwa, na uzalishaji umepunguzwa. Hali ya kuzuia trafiki imepungua, na uzalishaji wa Xinjiang unatarajiwa kuongezeka. Upande wa watumiaji unaendelea kuongezeka chini ya msukumo wa polisiliconi. Kwa kupungua kwa usambazaji na kuongezeka kwa matumizi, ziada imepungua, na mkusanyiko wa maktaba ya jumla umepunguzwa. Hata hivyo, hesabu ya jumla bado ni kubwa. Bei ya hivi karibuni imedhoofika. Ongezeko la gharama za uzalishaji wakati wa maji makavu, na bei inayokadiriwa itaacha kushuka na kutulia polepole.

Polysilicon: utulivu wa bei ya polysilicon, kulingana na takwimu za SMM, nukuu ya kulisha tena polysilicon 270-280 yuan/kg; Nyenzo ndogo ya Polysilicon 250-265 yuan/kg; Nukuu ya nyenzo ya koliflawa ya Polysilicon 230-250 yuan/kg, silicon punjepunje 250-270 yuan/kg. Uzalishaji wa polysilicon unaendelea kuongezeka, na kusainiwa kwa maagizo ni dhaifu wakati wa kushuka kwa bei. Katika kesi ya mkusanyiko wa wafers za silicon na viungo vingine, inatarajiwa kwamba bei ya polysilicon itaendelea kushuka, lakini mahitaji ya silicon ya viwandani yatadumisha kiwango cha juu cha ukuaji kutokana na ongezeko la uzalishaji.

Organosilicon: Bei ya organosilicon ilibadilika kidogo. Kulingana na takwimu za Zhuochuang Information, mnamo Desemba 20, baadhi ya wazalishaji huko Shandong walitoa DMC yuan 16700/tani, chini ya yuan 100; Watengenezaji wengine wananukuu 17000-17500 yuan/tani. Soko la silicon hai linaendelea kupoa, soko la mwisho halijapona, wazalishaji wa chini wanahitaji tu kununua, biashara nyingi zilisimamisha uzalishaji kwa ajili ya matengenezo au uendeshaji hasi, tasnia kwa ujumla iko chini kwa sasa, chini ya usaidizi wa gharama za uzalishaji, bei haina nafasi ya kushuka, wakati huo huo, ikiathiriwa na soko la mwisho, bei pia haitoshi, inatarajiwa kwamba mwanzo wa silicon hai na bei ni thabiti, ni vigumu kuwa na mabadiliko makubwa.

Hukumu ya Cinda Securities, kadri mwenendo wa kushuka kwa bei ya mnyororo wa voltaic katika sekta ya umeme unavyozidi kuwa wazi, mahitaji ya voltaic yaliyosakinishwa mwaka ujao yanatarajiwa kuimarika, wasiwasi wa mahitaji ya muda mfupi kwenye sahani ni mdogo zaidi. Sehemu ya mradi wa ndani wa robo ya nne ambao haujaondolewa au utakamilika mwaka ujao robo ya kwanza, robo ya kwanza ya 2023 au masoko ya Ulaya na Amerika yataonyesha kupona haraka kwa mahitaji baada ya Krismasi, soko la kimataifa la PV la robo ya kwanza ya 2023 au utaonyesha msimu dhaifu.

Katika mwaka mzima wa 2023, pamoja na kupunguzwa kwa gharama ya mnyororo wa viwanda, mafanikio ya teknolojia mpya na kiasi cha uzalishaji wa kati, mahitaji ya Ulaya ya Kati yanatarajiwa kuendelea kukua kwa kasi, na mahitaji ya Marekani yanatarajiwa kuongezeka, na mahitaji ya kimataifa ya PV yanatarajiwa kukua kwa takriban 40%. Kwa sasa, thamani ya vipengele vilivyounganishwa, inverters, vifaa vya msaidizi vya msingi na viungo vingine ina mvuto mkubwa, na ina matumaini kuhusu ukuaji mkubwa wa mahitaji ya photovoltaic ndani na nje ya nchi mwaka ujao.

Muda wa chapisho: Desemba-28-2022